Kľúčový rozdiel: Hlavným rozdielom medzi týmito dvoma faktormi je skutočnosť, že daňová faktúra vzniká vtedy, keď spoločnosť predáva výrobok distribútorovi alebo osobe, ktorá plánuje opätovný predaj výrobku. Zatiaľ čo maloobchodná faktúra vzniká, keď je predaj koncovým používateľom, tj niekomu, kto použije výrobok a nepredá ho.

Hlavný rozdiel medzi týmito dvoma faktormi spočíva v tom, že daňová faktúra vzniká, keď spoločnosť predáva výrobok distribútorovi alebo osobe, ktorá plánuje opätovný predaj výrobku. Zatiaľ čo maloobchodná faktúra vzniká, keď je predaj koncovým používateľom, tj niekomu, kto použije výrobok a nepredá ho.

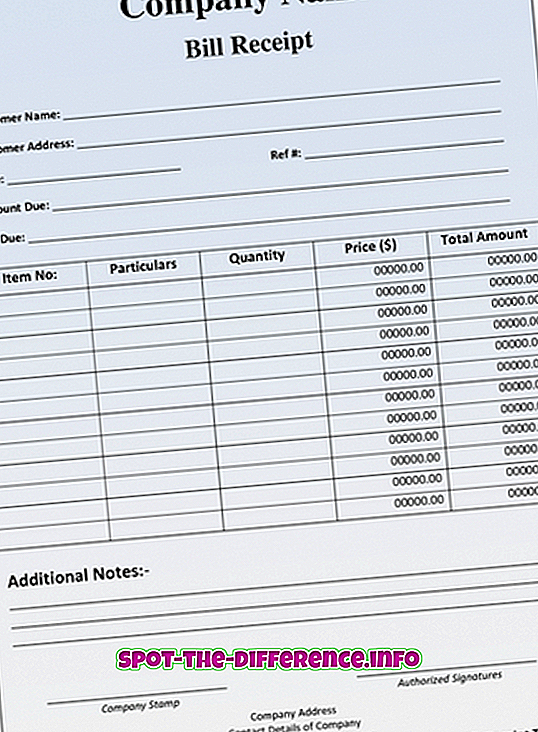

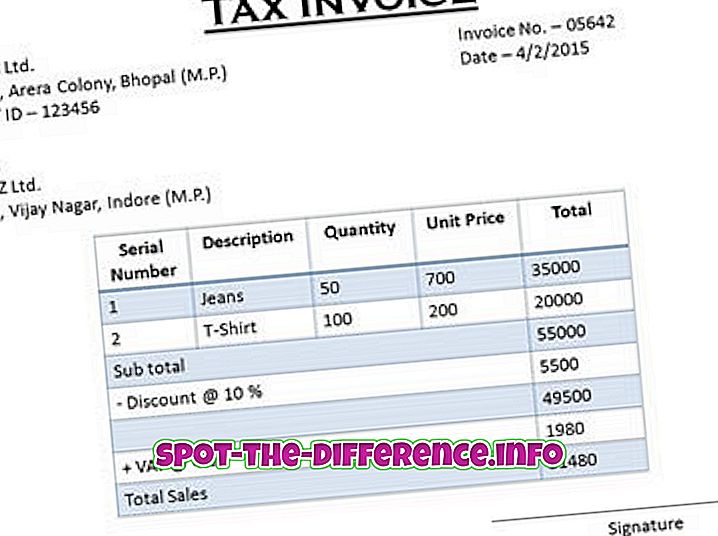

Účelom maloobchodnej faktúry je preukázať predaj, tj ukázať, kedy osoba kúpila to, čo a odkiaľ a koľko. Zatiaľ čo účelom daňovej faktúry je okrem všetkých ostatných informácií aj výška dane zaplatenej na výrobku. Kupujúci môže tieto informácie použiť ako dôkaz na to, aby mohol uplatniť daňový kredit na daň, ktorú už zaplatil.

Porovnanie daňovej faktúry a maloobchodnej faktúry:

Daňový doklad | Maloobchodná faktúra | |

Vygenerované kedy | Spoločnosť predáva produkt distribútorovi alebo akejkoľvek osobe v dodávateľskom reťazci, ale nie koncového používateľa | Keď koncový používateľ výrobku kúpi, potom spotrebiteľ obdrží maloobchodnú faktúru. |

výrobok | Produkt bude ďalej predávaný. Je to pre sprostredkovateľa. | Produkt sa nebude ďalej predávať. Je to pre koncového používateľa. |

daň | Daňová faktúra má nárok na daňový kredit. Kupujúci si na základe daňovej faktúry môže uplatniť nárok na zaplatenie dane zaplatenej na vstupe z DPH zaplatenej pri jeho nákupoch. | Maloobchodná faktúra nemá nárok na vstupný daňový kredit, pretože sa nebude predávať |

obsah |

|

|

Obrázok s láskavým dovolením