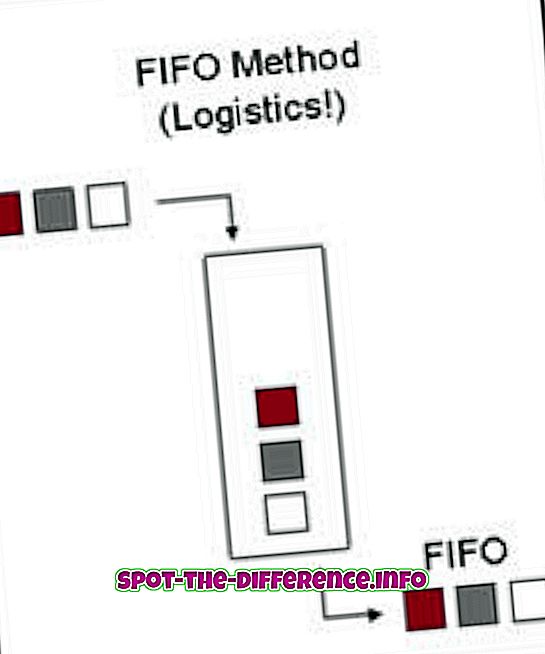

Kľúčový rozdiel: Prvý vstup, prvý výstup (FIFO) je termín, ktorý sa vzťahuje na použitie toho, čo bolo pridané ako prvé. Last In, First Out (LIFO) je termín, ktorý sa používa na označenie toho, čo bolo pridané ako posledné.

First In, First Out (FIFO) je termín, ktorý sa vzťahuje na použitie toho, čo bolo pridané ako prvé. Predpokladajme napríklad, že na podlahe je stoh zásobníkov. Staršie zásobníky sú uložené na spodku, zatiaľ čo novšie podnosy sú umiestnené na vrchu. Teraz, keď budeme pracovať s FIFO, bude najprv použitý posledný zásobník, ktorý prišiel prvý. Zásobníky sa budú používať rovnakým spôsobom, akým sú podnosy stohované. FIFO sa používa v oblasti výpočtovej techniky a účtovníctva.

Pri výpočtoch je FIFO algoritmom operačného systému, ktorý dáva každému procesu CPU čas v poradí, v akom pochádzajú. Z toho vyplýva prvé poradie, ktoré bolo dané poslednému príkazu, ktorý dal užívateľ. FIFO je tiež spôsob, akým počítačový systém spracováva súbory a priečinky v poradí, v akom pochádzajú. FIFO sa používajú aj v elektronických obvodoch na vyrovnávanie paliva a reguláciu prietoku.

V účtovníctve sa používa nástroj FIFO ako opatrenie na určenie hodnoty nepredaného zásob, nákladov na predaný tovar a iných transakcií. V spoločnosti FIFO sú nepredané tovary, ktoré sú naposledy pridané do inventára. Zjednodušene povedané, FIFO uvádza, že tovar, ktorý bol nakúpený, prvý bol prvýkrát predaný, po ktorom boli predané položky nahradené novým tovarom, ktorý bol nedávno zaradený do zoznamu. FIFO je dôležitá inventarizačná metóda používaná v FMCG (Fast Moving Consumer Goods), ako sú napríklad reštaurácie. FIFO je povinná metóda, pretože potraviny môžu rýchlo kaziť a musia byť zlikvidované tak rýchlo, ako sú zakúpené.

Pri výpočtoch je LIFO teóriou frontu, ktorá sa týka spôsobu, akým sú položky uložené v typoch dátových štruktúr. Ak sú nastavené podľa štruktúrovaného lineárneho zásobníka LIFO, položky možno odobrať iba zhora; čo znamená, že údaje, ktoré boli pridané ako posledné do zásobníka, sú prvé, ktoré budú odstránené. Tento pojem sa vzťahuje na abstraktné zásady spracovania zoznamov a dočasného ukladania, najmä ak je potreba prístupu k údajom v obmedzených množstvách a v určitom poradí.

V účtovníctve sa LIFO používa aj ako opatrenie na určenie hodnoty nepredaného zásob. Podľa toho sa nedávno vyrobené tovary zaznamenajú ako prvé predané, pričom tovary, ktoré boli predtým vyrobené, sa stále nachádzajú v zásobe alebo sú posledné predané. LIFO uvádza, že účtovná jednotka najskôr používa alebo disponuje najnovším inventárom. Ak sa majetok predáva menej, než aký sa nadobudol, považuje sa za stratu, zatiaľ čo opak je považovaný za zisk. LIFO bola bežne používanou metódou daňového hodnotenia, pretože zvyšuje daňovú povinnosť. Medzinárodné štandardy finančného výkazníctva (IFRS) však zakázali túto metódu vykazovania a umožňujú FIFO. Táto metóda sa stále používa v USA.